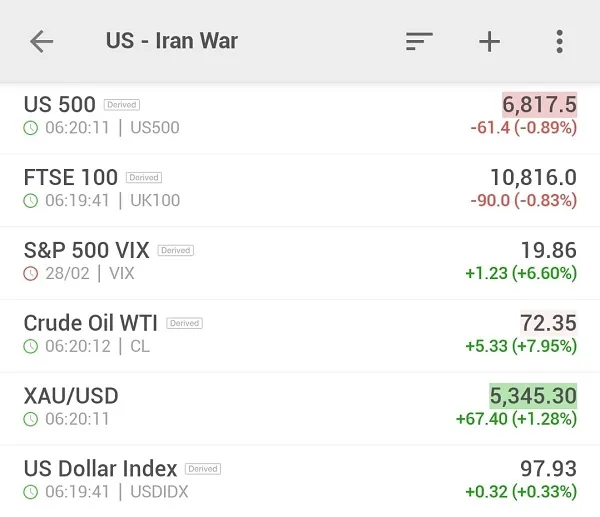

Pasar keuangan global menunjukkan respons yang relatif tenang pada pagi ini, meski ketegangan di Timur Tengah meningkat. Kontrak berjangka (futures) indeks saham Amerika Serikat dan Inggris tercatat hanya terkoreksi moderat sekitar 0,8%.

Indeks volatilitas pasar (VIX) naik 7% mendekati level 20, yang kerap dipandang sebagai batas antara pasar yang tenang dan mulai gelisah. Namun, level tersebut masih jauh dari area “panic market” yang umumnya dikaitkan dengan VIX di atas 30.

Di pasar komoditas, minyak mentah WTI melonjak 8% ke sekitar US$72,8 per barel, meski pergerakannya disebut tertahan. Kenaikan ini terjadi di tengah rencana OPEC+ untuk menaikkan produksi hingga 206 ribu barel per hari serta pernyataan Iran yang menyebut tidak ada niat untuk menutup Selat Hormuz. Sementara itu, harga emas naik 1,4% ke level US$5.350 per ons, seiring meningkatnya permintaan aset safe-haven saat risiko geopolitik meninggi.

Perkembangan terbaru konflik mencatat bahwa Pemimpin Tertinggi Iran Ayatollah Ali Khamenei, pemimpin Garda Revolusi Islam Mohammad Pakpour, serta Menteri Pertahanan Aziz Nasirzadeh dikonfirmasi menjadi korban jiwa dalam serangan oleh Amerika Serikat dan Israel pada hari sebelumnya. Serangan misil juga dilaporkan terus terjadi antarwilayah, dengan Iran melakukan serangan yang menyebar ke negara lain, termasuk Uni Emirat Arab, Qatar, Kuwait, dan Arab Saudi.

Di kawasan Teluk, Dubai dan Abu Dhabi menutup pasar sahamnya untuk hari ini dan besok. Di Arab Saudi, indeks acuan Tadawul All Share—yang tetap dibuka kemarin—ditutup turun 2,2%. Penurunan itu disebut dipengaruhi sektor perbankan dan transportasi, meski saham raksasa minyak Saudi Aramco tercatat naik 3,4%.

Meski respons awal pasar global dinilai tidak seburuk perkiraan, pemetaan dampak ke pasar modal Indonesia menyoroti potensi perbedaan kinerja antar sektor. Sektor yang berpotensi diuntungkan mencakup energi, seiring kenaikan harga minyak yang menjadi katalis bagi emiten migas dan jasa penunjangnya seperti MEDC, ELSA, ENRG, dan AKRA. Dari sisi safe-haven, logam mulia juga berpotensi mendapat dukungan, dengan emiten terkait emas antara lain ANTM, MDKA, BRMS, dan ARCI.

Sektor pelayaran dan tanker juga dipandang berpeluang terdorong apabila terjadi gangguan jalur maritim seperti di Selat Hormuz yang dapat meningkatkan tarif angkutan kargo energi global. Emiten yang disebut antara lain SOCI, BULL, dan SMDR. Selain itu, sektor defensif seperti kesehatan dan utilitas dinilai cenderung lebih stabil saat volatilitas meningkat, dengan contoh emiten HEAL, MIKA, dan TLKM.

Di sisi lain, sejumlah sektor berpotensi menghadapi tekanan. Penerbangan dinilai rentan terdampak lonjakan harga avtur dan gangguan rute akibat penutupan bandar udara, dengan GIAA disebut sebagai emiten terkait. Sektor konsumsi dan ritel berisiko tertekan bila kenaikan harga energi memicu inflasi dan menekan daya beli, dengan emiten yang dicantumkan meliputi ICBP, INDF, AMRT, dan UNVR. Logistik dan transportasi juga berpotensi menghadapi pembengkakan biaya bahan bakar non-subsidi yang dapat menggerus margin, seperti ASSA dan BIRD.

Perbankan turut disebut rentan terhadap capital outflow seiring pergeseran modal ke aset yang dinilai lebih aman, dengan emiten yang dicantumkan BBCA, BBRI, BMRI, dan BBNI. Selain minyak, kawasan Timur Tengah juga disebut sebagai rumah bagi mayoritas produsen gas LNG serta rute vital bagi sekitar 20% pasokan global yang melintasi Selat Hormuz, dengan emiten terkait ESSA, PGAS, RAJA, MEDC, dan ENRG.

Lonjakan harga komoditas energi seperti minyak dan gas juga diperkirakan dapat mengangkat substitusi lain seperti batu bara, di tengah potensi lebih rendahnya pasokan dari Indonesia. Emiten yang disebut dalam konteks ini antara lain AADI dan BUMI.

Memasuki perdagangan awal Maret, perhatian pelaku pasar domestik juga tertuju pada data ekonomi penting seperti inflasi dan neraca perdagangan. PMI Manufaktur Indonesia pada Januari 2026 tercatat naik ke 53,8 dari 52,6 pada Desember 2025, melanjutkan tren ekspansi selama lima bulan berturut-turut.

Dari sisi korporasi, rilis kinerja keuangan tahunan 2025 diperkirakan dapat memberi sentimen bagi pasar domestik. Sejumlah emiten melaporkan hasil FY25, antara lain CMRY dengan pendapatan Rp10,7 triliun (+18,8% yoy; +4,6% qoq) dan laba bersih Rp2,0 triliun (+33,8% yoy; -28,9% qoq). JPFA mencatat pendapatan Rp60,7 triliun (+8,8% yoy; +12,7% qoq) dan laba bersih Rp4,0 triliun (+32,6% yoy; +35,5% qoq). KIJA membukukan pendapatan Rp5,1 triliun (+11,9% yoy; +55,5% qoq) dan laba bersih Rp423,2 miliar (+16,5% yoy; +537,5% qoq). SIDO melaporkan pendapatan Rp4,1 triliun (+4,1% yoy; +50,0% qoq) dan laba bersih Rp1,2 triliun (+5,0% yoy; +88,3% qoq).

Agenda korporasi pekan ini mencakup cum date dividen tunai XCID pada 2 Maret, serta sejumlah RUPS: CLAY dan MKNT (2/3), PTMR, PTMP, dan YOII (3/3), PPGL (4/3), MDRN, SKYB, dan BSWD (5/3), serta KUAS (6/3). Pada 5 Maret juga terdapat cum date right issue dan waran untuk IRSX.

Adapun agenda ekonomi yang menjadi sorotan meliputi rilis PMI Nikkei Indonesia (Februari), inflasi Indonesia (YoY) Februari, serta neraca perdagangan Indonesia Januari. Di sisi perdagangan bursa, tidak ada pembukaan suspensi yang disebutkan, sementara TIRT tercatat dalam status suspend. Selain itu, terdapat notifikasi Unusual Market Activity (UMA) pada OMRE, SSMS, dan SFAN.